![]()

- Отдел продаж 8 800 444 00 86

- +79537802164

- info@kf4.ru

- пн-пт 8-00 18-00

Вероятность налоговой проверки

Анализ деятельности

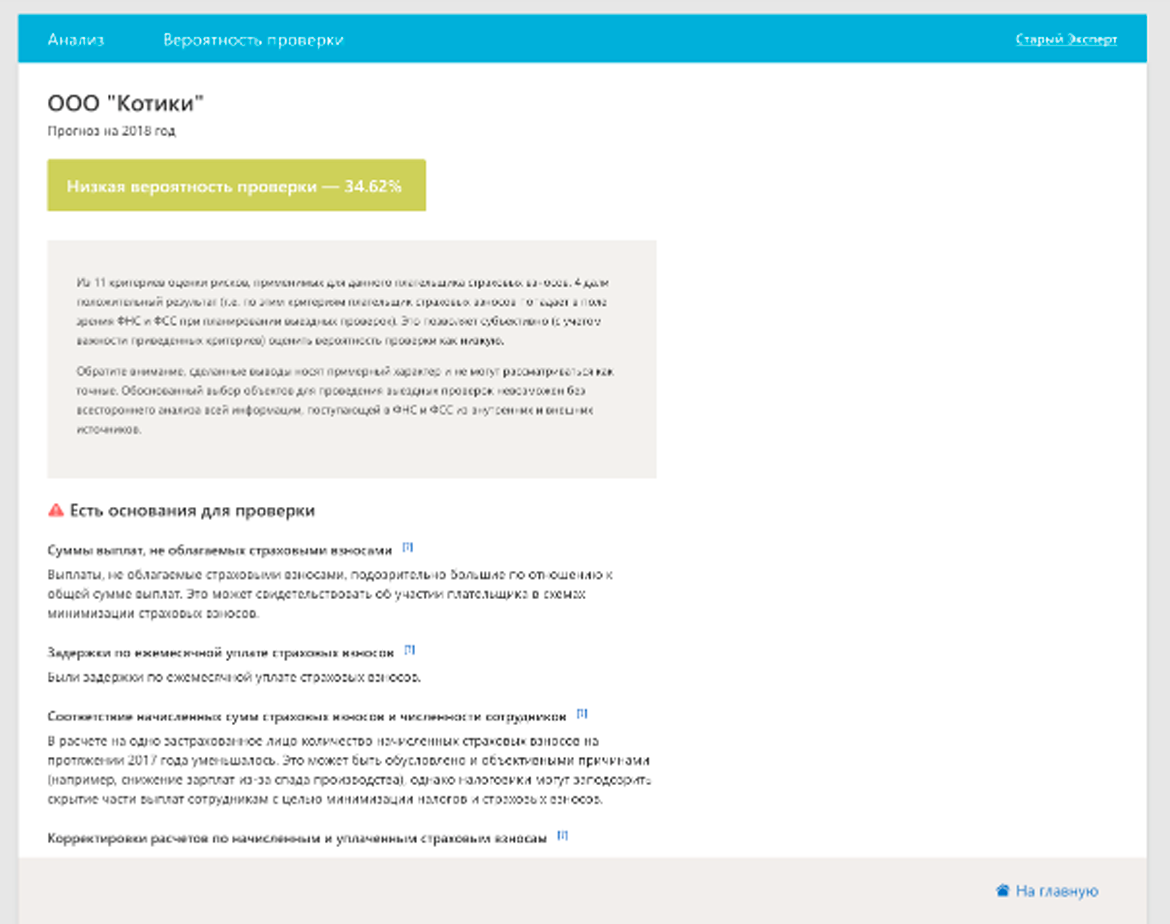

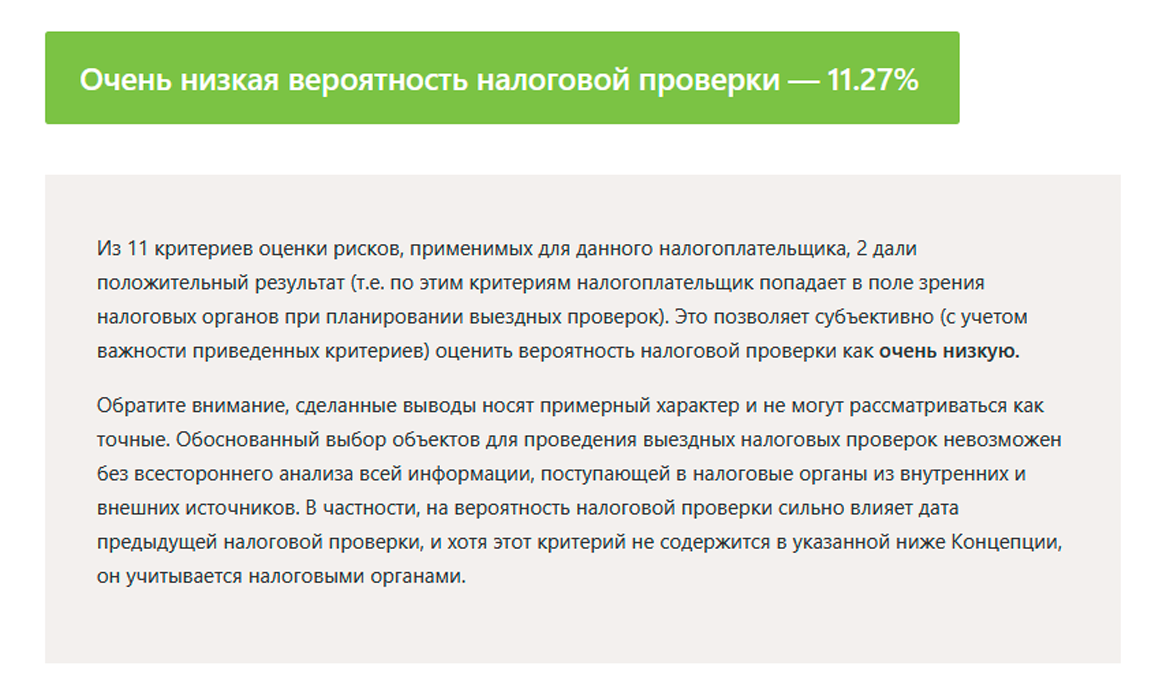

Анализ основан на концепции системы планирования выездных налоговых проверок, утвержденной Приказом Федеральной налоговой службы от 30 мая 2007 г. № ММ-3-06/333@.

Приказ содержит описание критериев, по которым налоговые инспекции должны оценивать деятельность налогоплательщиков перед решением о необходимости выездной налоговой проверки в данной организации.

Сервис Эксперт рассчитывает значения для критериев из этого приказа и анализирует, по каким из них налогоплательщик попадает в поле зрения налоговых органов и с какой долей вероятности возможна проверка.

Критерии для оценки вероятности выездной налоговой проверки

1. Низкая налоговая нагрузка

Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

2. Хроническая убыточность бизнеса

Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

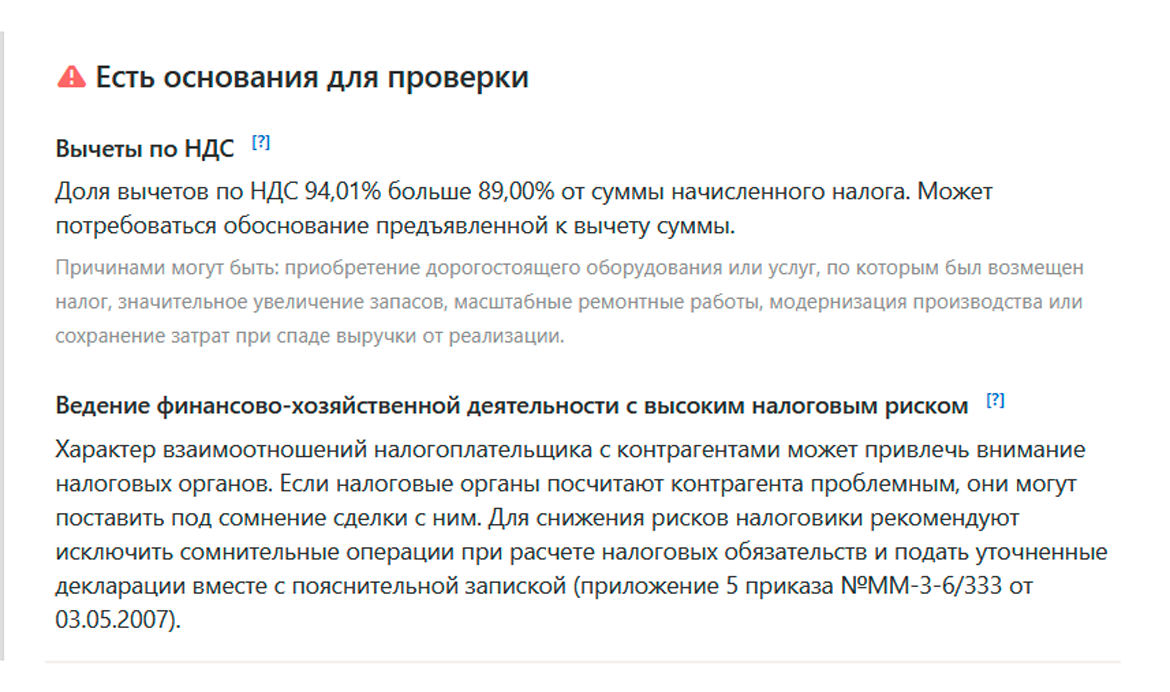

3. Значительные вычеты по НДС

Отражение в налоговой отчетности больших сумм налоговых вычетов за определенный период.

4. Расходы растут быстрее доходов

Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

5. Зарплата ниже среднеотраслевой

Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

6. Возможно неправомерное применение спецрежимов

Неоднократное приближение к предельному значению установленных Налоговым кодексом показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

7. Возможное завышение расходов предпринимателем

Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

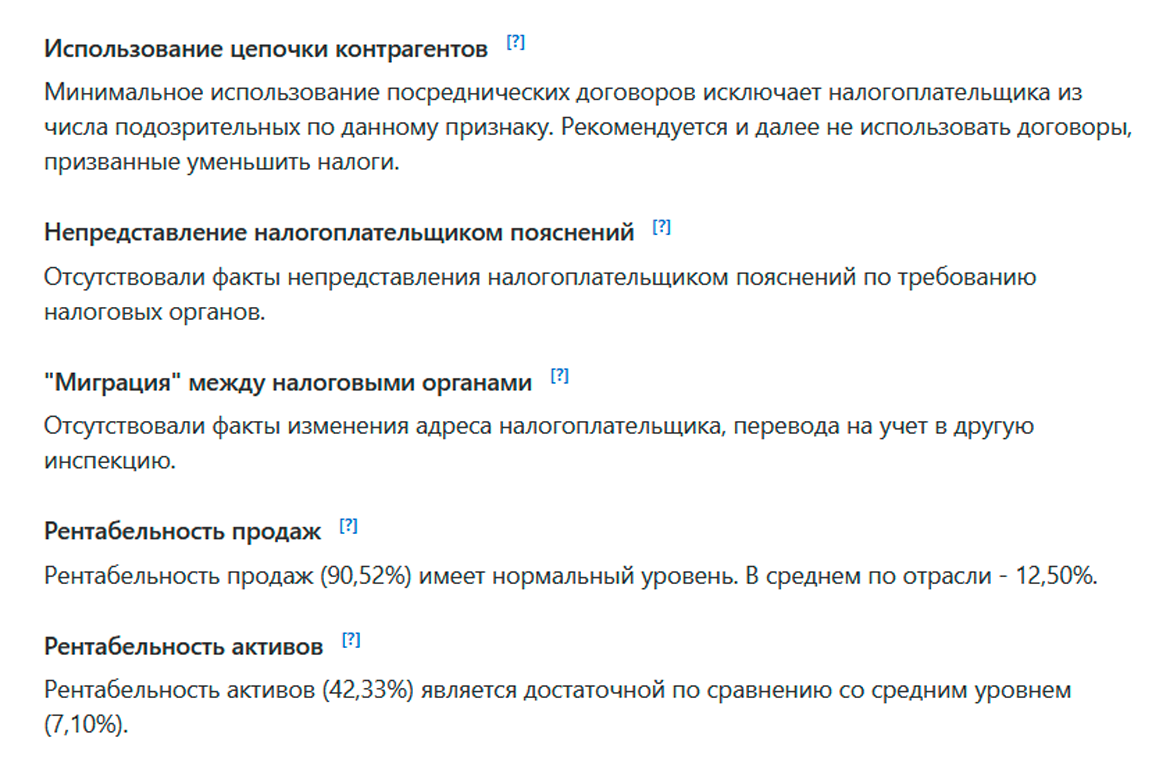

8. Наличие длинной цепочки контрагентов

Построение финансово-хозяйственной деятельности на основе заключения договоров с компаниями-перекупщиками или посредниками без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление пояснений по требованию налоговиков

Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

10. Многократная смена налоговой «прописки»

Неоднократное снятие с учета и постановка на учет в ФНС в связи с изменением места нахождения («миграция»).

11. Отклонение рентабельности от среднеотраслевой

Значительное отклонение уровня рентабельности по результатам бухгалтерского учета от уровня для данной сферы деятельности.

12. Ведение деятельности с высоким налоговым риском

По мнению ФНС России, о высоком налоговом риске хозяйственной деятельности может свидетельствовать либо способ ее осуществления, либо характер взаимоотношений налогоплательщика с его контрагентами.

Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

2. Хроническая убыточность бизнеса

Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

3. Значительные вычеты по НДС

Отражение в налоговой отчетности больших сумм налоговых вычетов за определенный период.

4. Расходы растут быстрее доходов

Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

5. Зарплата ниже среднеотраслевой

Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

6. Возможно неправомерное применение спецрежимов

Неоднократное приближение к предельному значению установленных Налоговым кодексом показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

7. Возможное завышение расходов предпринимателем

Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

8. Наличие длинной цепочки контрагентов

Построение финансово-хозяйственной деятельности на основе заключения договоров с компаниями-перекупщиками или посредниками без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление пояснений по требованию налоговиков

Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

10. Многократная смена налоговой «прописки»

Неоднократное снятие с учета и постановка на учет в ФНС в связи с изменением места нахождения («миграция»).

11. Отклонение рентабельности от среднеотраслевой

Значительное отклонение уровня рентабельности по результатам бухгалтерского учета от уровня для данной сферы деятельности.

12. Ведение деятельности с высоким налоговым риском

По мнению ФНС России, о высоком налоговом риске хозяйственной деятельности может свидетельствовать либо способ ее осуществления, либо характер взаимоотношений налогоплательщика с его контрагентами.

Примеры рисков и отчетов

Контур Эксперт

Вход в сервис Эксперт

Вход в сервис Эксперт Заявка

Возникли вопросы? Заполните заявку.