ФНС раскрыла сведения о среднесписочной численности работников, специальных налоговых режимах и об участии организации в консолидированной группе налогоплательщиков. Обновления ожидаются раз в год.

Данные доступны в Фокусе на тарифах "Премиум" и в активированном "Бизнесе".

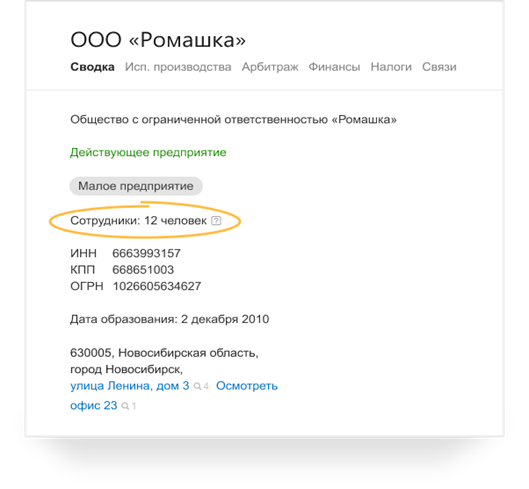

Среднесписочная численность. Информация о среднесписочной численности сотрудников известна за прошлый год.

Данные появились примерно у 2,5 млн организаций.

Сведения могут отсутствовать:

- у крупнейших налогоплательщиков;

- у стратегических предприятий — оборонные комплексы, госкомпании;

- у организаций, которые не сдают отчётность;

- недавно зарегистрированных организаций.

Интересная ситуация с руководителями и учредителями.

Собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату.

Распространена ситуация, когда директором является собственник, назначенный общим собранием учредителей (без трудового договора).

Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности.

-

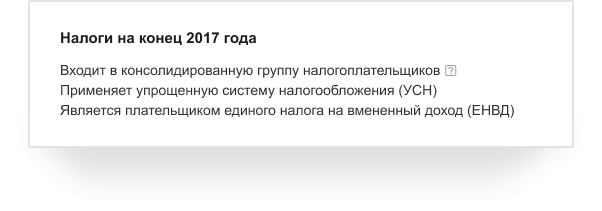

Упрощенная система налогообложения (УСН). Режим ориентирован на малый и средний бизнес. Освобождает от налога на прибыль, налога на имущество, НДС.

-

Единый сельскохозяйственный налог (ЕСН). Для производителей сельхозпродукции, заменяет налог на прибыль, налог на имущество, НДС.

-

Единый налог на вменённый доход (ЕНВД). Для отдельных видов предпринимательской деятельности. Заменяет НДС, налог на прибыль, налог на имущество.

-

Режим при применении системы соглашения о разделе продукции (СРП). Особый вид договора об учреждении совместного предприятия. Обычно соглашение о разделе продукции является договором о разделе природных ресурсов, заключённым между зарубежной добывающей компанией (подрядчиком) и государственным предприятием (государственной стороной), уполномочивающей подрядчика провести поисково-разведочные работы и эксплуатацию в пределах определённой области (контрактная территория) в соответствии с условиями соглашения.

Консолидированная группа налогоплательщиков

Признак участника консолидированной группы появился всего по 88 организациям, информация актуальна на 31 декабря прошлого года.

-

Организация не находится в процессе реорганизации или ликвидации процедуры банкротства.

-

Размер чистых активов организации превышает размер её уставного капитала.

-

Участниками КГ не могут являться организации, осуществляющие определенные виды деятельности.

Дополнительные материалы по теме

В чем разница тарифных планов? Ответ в статье.