Если у Вас регулярно возникают в отчетности ошибки и расхождения в книгах покупок и продаж с контрагентами, то вероятность получения требования возрастает.

Обнаружив ошибку в декларации по НДС, ФНС в соответствии с п. 3 ст. 88 НК РФ, направляет налогоплательщику требование о представлении пояснений или внесении изменений.

Причины получения требования

В рамках камеральной проверки ФНС может выявить в декларациях по НДС два типа ошибок:

1) расхождения в данных, указанных внутри декларации;

2) расхождения с данными контрагента.

Требование также направят в том числе налогоплательщику, который исполняет обязанности налогового агента, и лицу, которое не является плательщиком НДС, но выставляло и/или получало счета - фактуры в интересах другого лица (далее – налогоплательщик).

Содержание требования

Требование состоит из нескольких частей:

1) Непосредственно требование. Включает в себя краткое резюме, поясняющее, в связи с чем направляется требование, а также все необходимые реквизиты;

2) информация о расхождениях (приложения к требованию). Включает в себя конкретные данные о найденных налоговым органом ошибках.

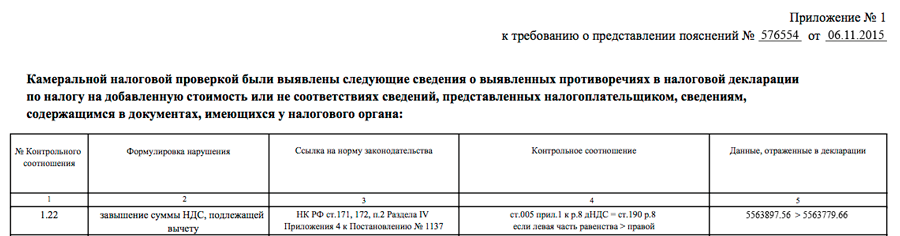

2.1 Противоречия сведений внутри декларации по НДС выявляются путем расчета контрольных соотношений.

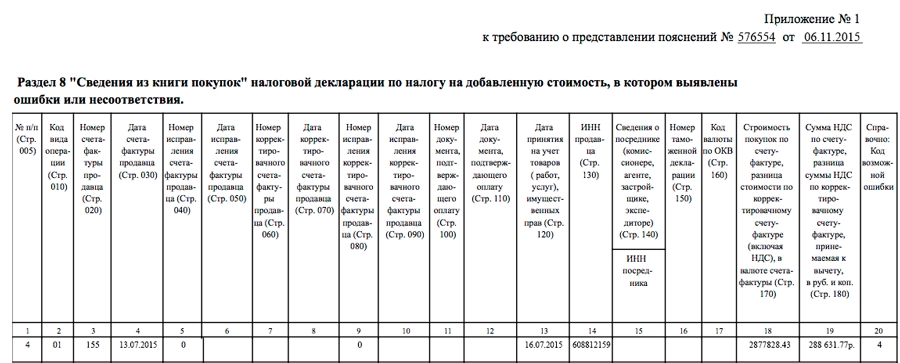

2.2 2.2 Расхождения по счет-фактурам структурированы в таблице, где приводятся данные из записей, в которых найдены ошибки, и комментарии с указанием кода ошибки.

У каждого кода определенное значение:

1) код 1 – запись об операции отсутствует у контрагента;

2) код 2 – несоответствие данных об операциях между сведениями из книги покупок и сведениями из книги продаж декларации налогоплательщика;

3) код 3 – несоответствие данных об операциях между сведениями из журнала учета выставленных счет-фактур и сведениями из журнала учета полученных счет-фактур декларации налогоплательщика;

4) код 4 (a, b) – возможно, допущена ошибка в графах a, b (указывается номер граф, в которых допущены ошибки) (может быть отнесен к любому разделу).

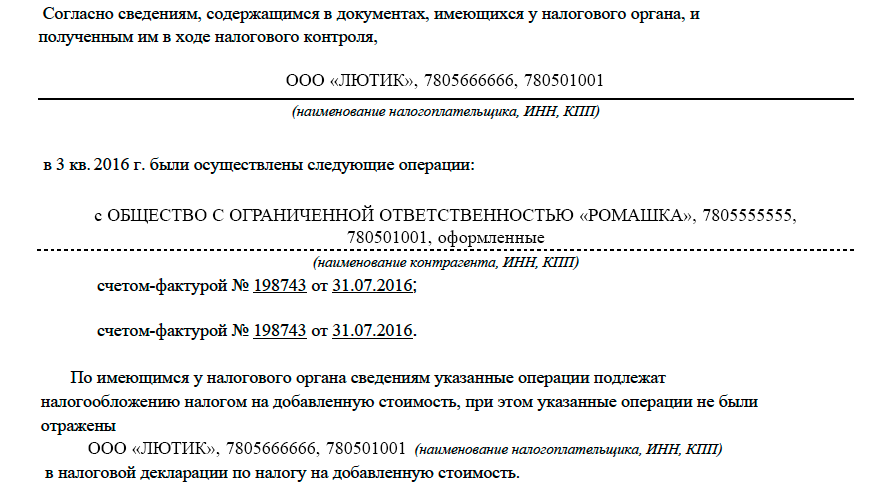

2.3 Также вы можете получить требование по счет-фактурам, которые отсутствуют в вашей книге продаж, но при этом кто-то внес их в свою книгу покупок и предъявил по ним вычет.

К чему приводят расхождения?

1. Вы получите от ФНС требования о представлении пояснений по счет-фактурам с расхождениями.

2. Срок ответа составляет всего 5 рабочих дней. Нарушение данного срока может повлечь за собой штрафы (п. 1 ст. 126 НК РФ).

Если в ответ вы представите уточненную декларацию, в ее отношении начнется новая камеральная проверка. Она может длиться до трех месяцев (п.2 ст.88 НК РФ)

3. Налоговый орган может доначислить к уплате сумму НДС по счет-фактурам, по которым были найдены расхождения, а также наложить штрафы, так как операции по отражению НДС и составлению книги покупок и продаж попадают под действие ст. 120 и 122 НК РФ.

4. Чем больше сумма расхождений, тем выше вероятность выездной налоговой проверки в отношении вашей организации.

5. Возможны также иные мероприятия налогового контроля: истребование документов (ст. 93, 93.1 НК РФ), осмотр (ст. 91, 92 НК РФ), выемка документов (ст. 94 НК РФ) и др.

Сервис Контур НДС+ позволяет быстро обработать требования, предъявляемые налоговыми органами, по разделам 8–12 декларации по НДС и сформировать ответ.

Подробнее, как легко это можно сделать читайте в статье Работа с требованиями в сервисе Контур НДС+